- TOP

- 税理士の転職

- 「会計士の転職」「税理士の転職」を考えるコラム

- 税理士の転職先・転職市場動向

「会計士の転職」「税理士の転職」を

考えるコラム仕事の探し方と働き方

考えるコラム仕事の探し方と働き方

税理士の転職先・転職市場動向

税理士は日本全国で約75,000人います。しかし、その平均年齢は60歳を過ぎており「税務実務の現場」では、若手職員が危機的に不足しています。税理士受験者数は減少を続け2019年には29,779名となり、3万人を割り込みました。税理士業界は採用難時代となり「入社条件」は緩和される一方なのです。今日、大手税理士法人でも1科目合格者や未経験の新卒を積極的に採用しています。類を見ない売手市場の今、好待遇で会計税務のコンサルタントとして活躍できるチャンスが溢れています。本コラムでは「税理士業界でキャリアを築くヒント」を不定期に掲載していきます。

税理士試験の受験資格要件緩和の影響

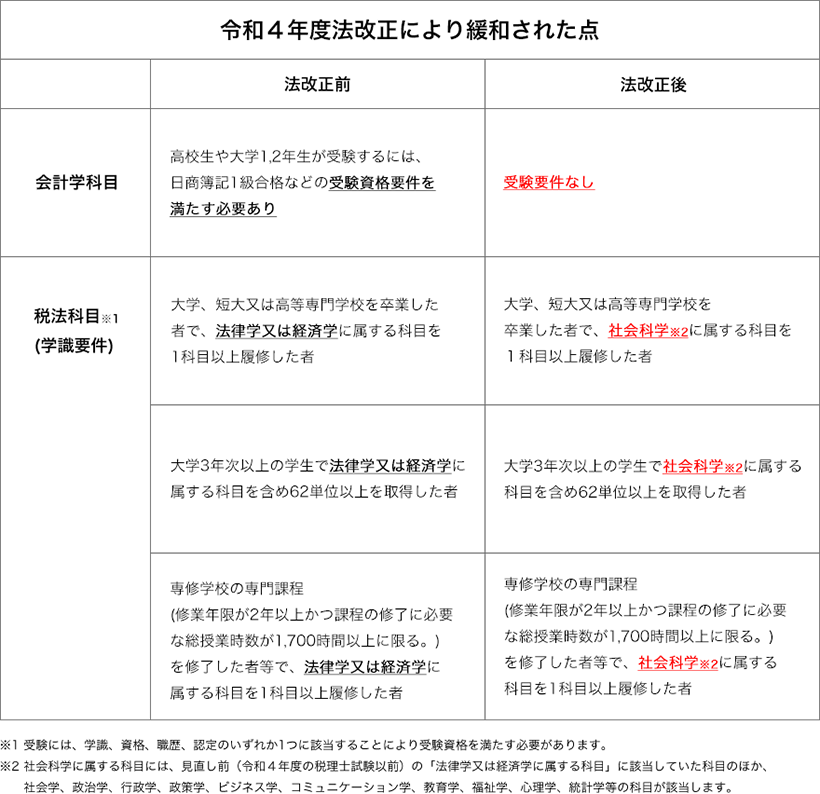

令和4年(2022年)の税理士法改正により、令和5年(2023年)4月1日以降に実施する税理士試験から受験資格要件が緩和されました。以下の表のように、会計科目と税法科目それぞれで資格要件が緩和され、税理士は多くの方にとって目指しやすい資格となりました。

今回は受験資格要件の緩和の背景とその影響について解説し、これからの税理士試験の見通しについて考察します。そして、税理士受験生向けに今後の主な就職先について紹介します。

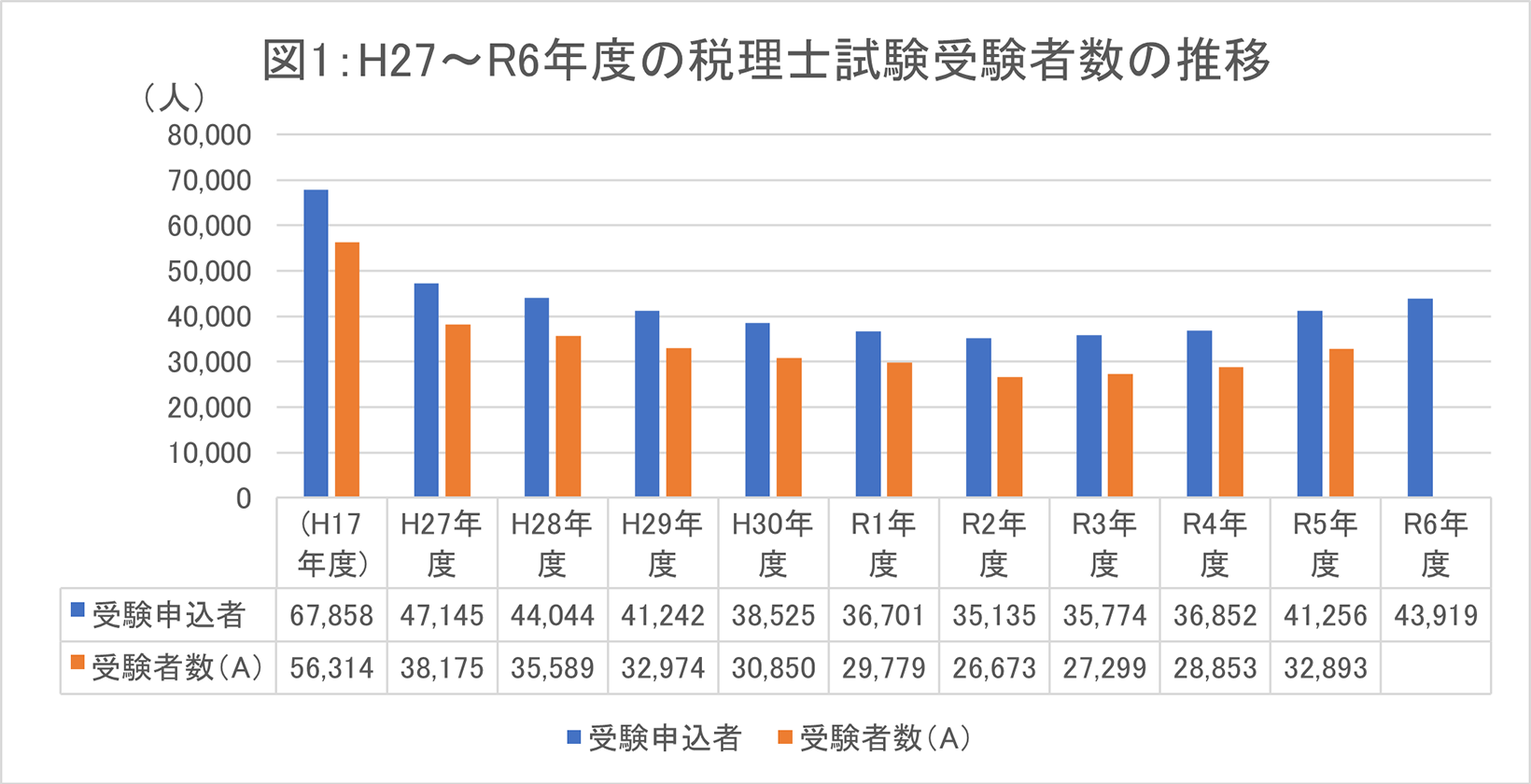

税理士試験の受験要件が緩和された背景には、税理士試験の受験者数の減少があります。直近10年間の受験者数の推移を示した図1をご覧ください。(参考として平成17年(2005年)の受験者数も併せて示しています。)直近10年間において、受験者数は令和2年(2020年)まで減少傾向にありました。平成27年(2015年)の受験者数は約3.8万人でしたが、令和2年では約2.6万人にまで減少しました。また、これは受験者数が最も多かった平成17年の5.6万人と比較すると、半分以下の水準です。しかし、近年では受験者数は増加傾向にあり、令和5年(2023年)の受験者数は約3.3万人にまで増加しました。最も少なかった令和2年と比べると約27%の増加ですが、それでも平成17年の5.6万人と比較すると約40%減少しています。

税理士試験の受験者数はどうして減少したのでしょうか。この要因として、少子高齢化による人口減少と受験資格のハードルの高さが挙げられます。受験者数の減少は税理士業界の将来の担い手不足に直結します。そのため、これまでの受験制度を見直し、受験に対するハードルを下げ、受験者数を増やすことが今回の法改正の目的であると考えられます。

税理士試験全体での受験者数は令和2年まで減少していましたが、その後増加傾向に転じていることを確認しました。科目別の受験者数はどのように推移しているのでしょうか。

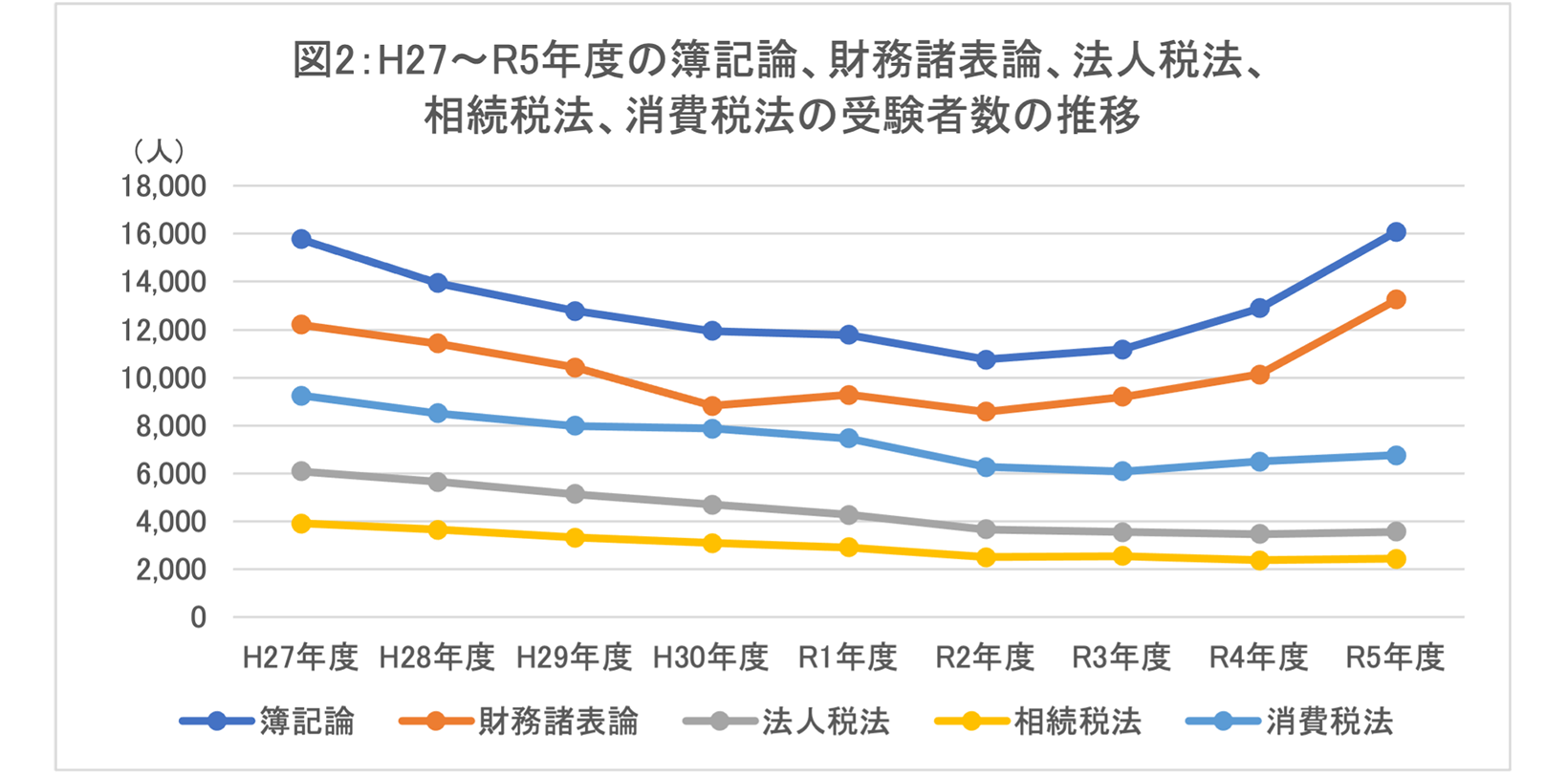

以下のグラフは平成27年から令和5年における税理士試験各科目の受験者数の推移を示しています。特徴として、会計科目と税法科目で傾向が大きく異なっていることが挙げられます。

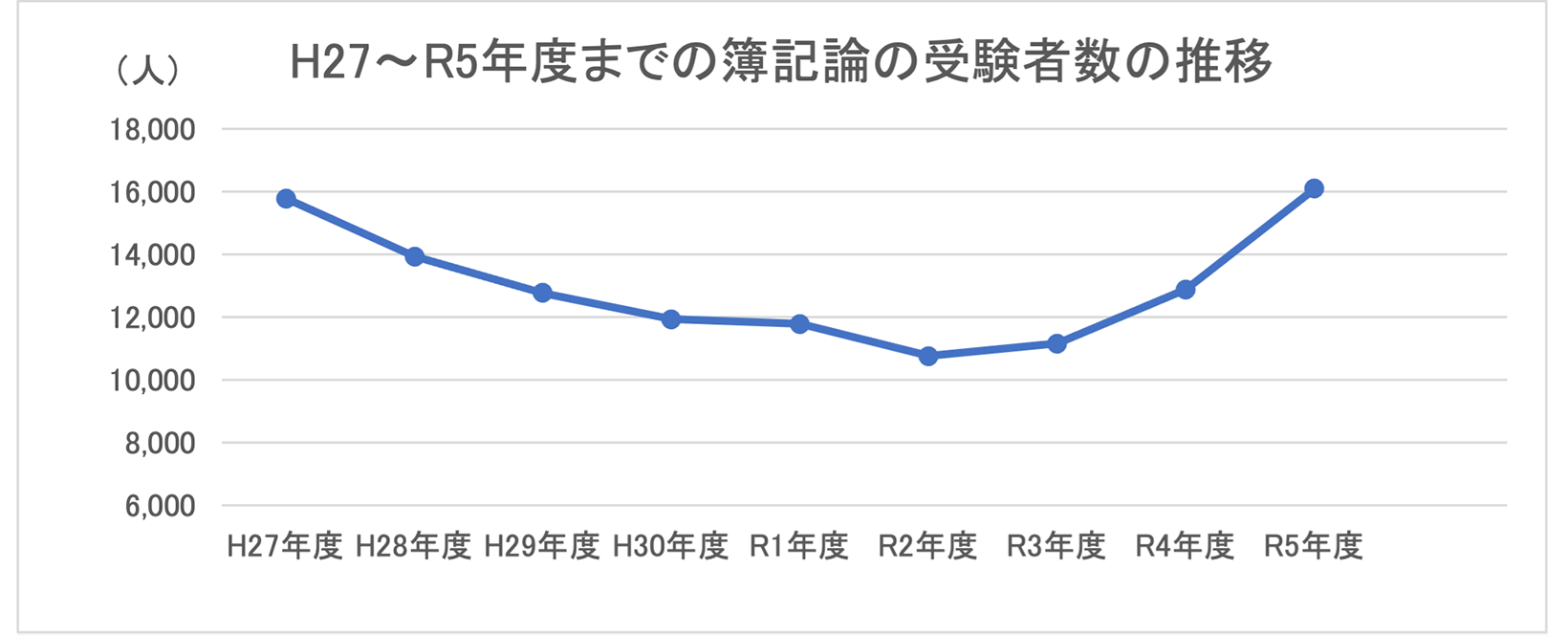

まず、会計科目である簿記論、財務諸表論についてですが、令和2年まで減少傾向にありましたが、令和3年からは増加傾向に転じ、受験者数を大幅に伸ばしています。特に、令和5年の受験者数は増加率が大きく、それぞれ1.6万人、1.3万人であり、平成27年を上回りました。この受験者数の増加は法改正により受験要件が撤廃され、誰でも受けることができるようになったことが大きく影響していると考えられます。

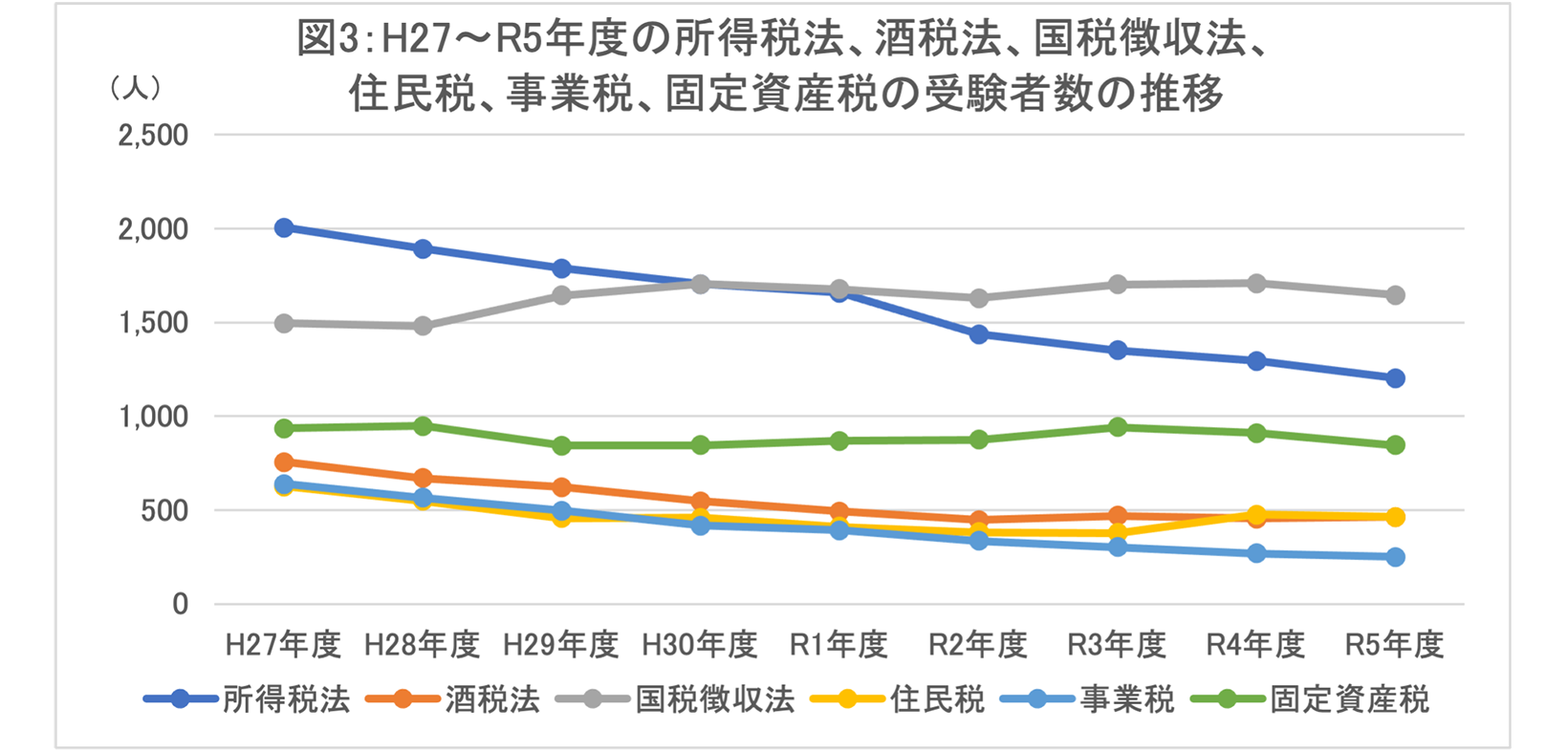

次に、税法科目です。その多くが平成27年から令和5年にかけて受験者数が30~40%減少するなど、全体的に減少傾向にありますが、近年では科目によってその傾向が異なっています。

・法人税法、酒税法、住民税は減少傾向でしたが、直近は下げ止まりの傾向にあります。

・相続税法は、平成27年の大規模な法改正の影響からか、平成27年以降減少傾向にありましたが、直近は下げ止まりの傾向にあります。

・消費税法は減少傾向でしたが、近年は増加の傾向にあります。

・所得税法、事業税は減少傾向にあります。

一方、国税徴収法、固定資産税は他の税法科目と異なり、受験者数が増加または維持の傾向にあります。

・国税徴収法は、唯一増加傾向にある科目です。平成27年と令和5年を比較すると、受験者数が10%増加しています。

・固定資産税は維持の傾向にある科目です。人数の増減がありつつも900人前後を維持しています。

税法科目は法律の改正など様々な背景のもと、受験者数を減らしています。しかし、近年では傾向が変わる科目もあります。受験要件の緩和は税法科目にも影響を与えるものと考えます。

税理士法改正による受験要件の緩和は税理士業界に様々な影響を与えました。

まず、受験者数の増加です。受験要件が緩和された令和5年は総受験者数と会計科目受験者数が増加しました。これは、それまで一定の条件を満たすこと、所定の資格を取得することなどが受験要件に含まれていた会計科目がそれらを撤廃されたことにより、これまで受験できなかった人も税理士試験を受験できるようになったためです。簿記論、財務諸表論の受験者数の増加数と総受験者数の増加数が近似値であることからも、会計科目受験者数の増加が総受験者数の増加に大きな影響を与えたものと考えられます。

必須科目である会計科目に対する受験ハードルが下がり、そして科目合格制度がある税理士は、学習に専念しやすい若年層や働きながら合格を目指す社会人にとっても、チャレンジしやすい資格となりました。

次に、20代以下の受験者数の増加です。平成27年の20代以下の受験者数は約1.2万人でしたが、徐々に減少し、令和2年には約0.8万人にまで減少しました。しかし、令和5年では約1.2万人に増加しており、緩和の影響を大きく受けていると考えられます。受験に専念しやすい10代からでも受験できるようになり、官報合格までの計画や将来のキャリアプランを立てやすくなったことが20代以下の受験者数増加につながっていると考えられます。

受験資格要件の緩和を受け、将来の税理士業界はどうなっていくのでしょうか。今後の見通しとして3点が考えられます。

1点目、受験者数のさらなる増加です。令和5年は条件の緩和により受験者数が増加しましたが、令和6年の受験申込者数は令和5年をさらに超え、平成28年(2016年)並みの規模となりました。受験者数も令和5年よりも増加すると考えられます。そして、令和7年以降も受験者数は増加する可能性が高いと考えられます。

また、会計科目も引き続き増加傾向にあると考えられます。特に、簿記論については、簿記論から受験を始める人が非常に多いため、今後も増加する可能性が高いと考えられます。一方、税法科目については消費税法といった実務上必須な税法や国税徴収法といった学習ボリュームの少ない科目は徐々に受験者数を増やすものと考えられます。

2点目、大学院修了による税法科目免除を見込む受験者数の増加です。近年、税理士業界は大学院免除での税理士合格に対し寛容になってきました。中には、大学院免除を積極的に推奨する税理士法人もあります。業界がこのように寛容になったのは、昨今の人材不足と元来ある実務経験を重視する考えが重なったためと考えられます。業界としては、まず税理士になってもらい、税理士としての経験を積んでもらいたいと考える傾向にあるのです。しかし、事務所によっては、消費税は自力で合格していてほしいといった考えがあるため、大学院免除を申請する際の受験する税法科目は慎重に選択する必要があるでしょう。

3点目、税理士業界の平均年齢の引き下げです。若年層の受験者数が増加することにより、20代の税理士の割合が増え、将来の税理士業界の平均年齢も引き下げられると考えられます。現在、税理士の半分以上が60代以上で、平均年齢は60歳を超えているといわれています。今後、世代交代や20代の税理士の増加により業界全体の若返りが進むと考えられます。

以上、税理士試験の受験者数の推移と受験資格要件緩和の影響を解説しました。税理士法改正による受験要件の緩和は、人材不足が懸念されていた税理士業界に受験者数の増加という形で大きな影響を与えました。誰でも受験できるようになったことで、これからの税理士業界は将来の担い手不足の解消と人材の多様化が進むと考えられます。

現在の税理士業界は、高度化・複雑化する税務に対応するため人材確保に力を入れています。少しでもスタッフを増やしたいと考える事務所も多く、今後も優秀な人材を求め、人材確保に注力すると見込まれます。税理士を目指す方にとって、税理士業界は売り手市場であり、就職しやすい状況であるといえます。では、実際に税理士を目指す方にとって、どのような就職先があるのでしょうか。税理士受験生や税理士試験科目合格者の主な就職先を4つ紹介します。

1つ目、Big4税理士法人です。Big4税理士法人とはデロイトトーマツ税理士法人、KPMG税理士法人、PwC税理士法人、EY税理士法人の4つの税理士法人のことを指します。Big4税理士法人は大手上場企業や外資系企業などをクライアントに持っており、特殊税務や国際税務など通常の会計事務所ではあまり経験できないような業務に挑戦できます。一方で、部門ごとに業務が細分化されているため、特定の業務のみを行うケースもあります。

しかし、高度な専門性が求められることから、若いうちにBig4で経験を積むことで、その後のキャリアの幅が広がり、転職でも大きな武器となります。また、給与水準は一般的な税理士法人と比べて高い傾向にあります。

2つ目、大手~中堅税理士法人です。例えば、辻・本郷税理士法人や税理士法人山田&パートナーズ、AGS税理士法人が挙げられます。クライアントは国内企業の比較的大企業であることが多いですが、中にはクライアント層が中小企業である税理士法人もあります。国内ネットワークや国際ネットワークを活かして幅広いサービスを展開しており、クライアントからは高度な専門性を求められます。また、相続・事業承継や医療系など、ある分野に特化する法人もあり、より専門化して質の高いサービスを提供しています。

大手~中堅税理士法人は幅広いサービスや分野に特化したサービスを展開しているため、税理士試験科目との相乗効果を得やすい業務経験や高度で専門的な業務経験を積むことができます。このような経験は転職する際の大きな武器となります。

3つ目、会計事務所です。多くの会計事務所では個人事業主や中小企業を顧客とした地域密着型サービスを提供しています。規模が小さくとも極めて専門性の高いサービスを提供する事務所も存在しています。クライアントを一貫して担当することから、税務に関する一連の業務知識を習得することができます。将来独立開業する方にとっては、税理士の仕事を総合的に経験できるため貴重な機会となります。

中小会計事務所に関しては、ネット等で収集できる情報も限られているため、自分にマッチした事務所を探す際には、積極的に転職エージェントを利用してみましょう。転職エージェントが所長税理士の人柄を知っている、実際にその事務所の内情を把握しているケースも多いです。

4つ目、一般企業です。一般企業への就職も人気のキャリアパスとして挙げられます。主な職場は経理部門、財務部門、税務部門などの管理部門です。経理部門では、日々の経理業務や月次・年次決算、税務調査対応などを担当します。独立した税務部門を持っている大企業では、グループ会社の税務申告業務はもとより連結納税や移転価格税制といった国際税務までも取り扱います。そのため、語学力のある人へのニーズは高いといえます。一方で、日次業務や月次業務をこなすための緻密なチェック能力が求められるのに加え、自社の経理業務に役立てられるデータや資金調達のために必要な資料の作成といった、会計事務所ではない業務を行うため、別のスキルや適性が求められます。また、就業環境面でも手厚い福利厚生が整っており、この点が魅力であるといえます。

以上、税理士受験生の主な就職先について紹介しました。特に、税理士法人・会計事務所については、税理士の登録要件である2年以上の会計に関する実務経験を満たしやすく人気のファーストキャリアです。加えて、業界の人材不足により税理士受験生に対する採用ハードルが下がっており、働きながら税理士を目指しやすい職場となっています。より受験環境に適した事務所を選ぶためには、今後のキャリアプランについて考えること、事務所ごとの特徴や職場環境などを把握することが重要です。ご自身のキャリアプランを明確にし、学習と両立しながら将来につながる経験を積める事務所を選び、効率よく合格を目指しましょう。

今回は受験資格要件の緩和の背景とその影響について解説し、これからの税理士試験の見通しについて考察します。そして、税理士受験生向けに今後の主な就職先について紹介します。

税理士受験生の推移(過去10年間)

税理士試験の受験要件が緩和された背景には、税理士試験の受験者数の減少があります。直近10年間の受験者数の推移を示した図1をご覧ください。(参考として平成17年(2005年)の受験者数も併せて示しています。)直近10年間において、受験者数は令和2年(2020年)まで減少傾向にありました。平成27年(2015年)の受験者数は約3.8万人でしたが、令和2年では約2.6万人にまで減少しました。また、これは受験者数が最も多かった平成17年の5.6万人と比較すると、半分以下の水準です。しかし、近年では受験者数は増加傾向にあり、令和5年(2023年)の受験者数は約3.3万人にまで増加しました。最も少なかった令和2年と比べると約27%の増加ですが、それでも平成17年の5.6万人と比較すると約40%減少しています。

税理士試験の受験者数はどうして減少したのでしょうか。この要因として、少子高齢化による人口減少と受験資格のハードルの高さが挙げられます。受験者数の減少は税理士業界の将来の担い手不足に直結します。そのため、これまでの受験制度を見直し、受験に対するハードルを下げ、受験者数を増やすことが今回の法改正の目的であると考えられます。

科目別受験者数の推移

税理士試験全体での受験者数は令和2年まで減少していましたが、その後増加傾向に転じていることを確認しました。科目別の受験者数はどのように推移しているのでしょうか。

以下のグラフは平成27年から令和5年における税理士試験各科目の受験者数の推移を示しています。特徴として、会計科目と税法科目で傾向が大きく異なっていることが挙げられます。

まず、会計科目である簿記論、財務諸表論についてですが、令和2年まで減少傾向にありましたが、令和3年からは増加傾向に転じ、受験者数を大幅に伸ばしています。特に、令和5年の受験者数は増加率が大きく、それぞれ1.6万人、1.3万人であり、平成27年を上回りました。この受験者数の増加は法改正により受験要件が撤廃され、誰でも受けることができるようになったことが大きく影響していると考えられます。

次に、税法科目です。その多くが平成27年から令和5年にかけて受験者数が30~40%減少するなど、全体的に減少傾向にありますが、近年では科目によってその傾向が異なっています。

・法人税法、酒税法、住民税は減少傾向でしたが、直近は下げ止まりの傾向にあります。

・相続税法は、平成27年の大規模な法改正の影響からか、平成27年以降減少傾向にありましたが、直近は下げ止まりの傾向にあります。

・消費税法は減少傾向でしたが、近年は増加の傾向にあります。

・所得税法、事業税は減少傾向にあります。

一方、国税徴収法、固定資産税は他の税法科目と異なり、受験者数が増加または維持の傾向にあります。

・国税徴収法は、唯一増加傾向にある科目です。平成27年と令和5年を比較すると、受験者数が10%増加しています。

・固定資産税は維持の傾向にある科目です。人数の増減がありつつも900人前後を維持しています。

税法科目は法律の改正など様々な背景のもと、受験者数を減らしています。しかし、近年では傾向が変わる科目もあります。受験要件の緩和は税法科目にも影響を与えるものと考えます。

受験資格要件緩和の影響と今後の見通し

税理士法改正による受験要件の緩和は税理士業界に様々な影響を与えました。

まず、受験者数の増加です。受験要件が緩和された令和5年は総受験者数と会計科目受験者数が増加しました。これは、それまで一定の条件を満たすこと、所定の資格を取得することなどが受験要件に含まれていた会計科目がそれらを撤廃されたことにより、これまで受験できなかった人も税理士試験を受験できるようになったためです。簿記論、財務諸表論の受験者数の増加数と総受験者数の増加数が近似値であることからも、会計科目受験者数の増加が総受験者数の増加に大きな影響を与えたものと考えられます。

必須科目である会計科目に対する受験ハードルが下がり、そして科目合格制度がある税理士は、学習に専念しやすい若年層や働きながら合格を目指す社会人にとっても、チャレンジしやすい資格となりました。

次に、20代以下の受験者数の増加です。平成27年の20代以下の受験者数は約1.2万人でしたが、徐々に減少し、令和2年には約0.8万人にまで減少しました。しかし、令和5年では約1.2万人に増加しており、緩和の影響を大きく受けていると考えられます。受験に専念しやすい10代からでも受験できるようになり、官報合格までの計画や将来のキャリアプランを立てやすくなったことが20代以下の受験者数増加につながっていると考えられます。

受験資格要件の緩和を受け、将来の税理士業界はどうなっていくのでしょうか。今後の見通しとして3点が考えられます。

1点目、受験者数のさらなる増加です。令和5年は条件の緩和により受験者数が増加しましたが、令和6年の受験申込者数は令和5年をさらに超え、平成28年(2016年)並みの規模となりました。受験者数も令和5年よりも増加すると考えられます。そして、令和7年以降も受験者数は増加する可能性が高いと考えられます。

また、会計科目も引き続き増加傾向にあると考えられます。特に、簿記論については、簿記論から受験を始める人が非常に多いため、今後も増加する可能性が高いと考えられます。一方、税法科目については消費税法といった実務上必須な税法や国税徴収法といった学習ボリュームの少ない科目は徐々に受験者数を増やすものと考えられます。

2点目、大学院修了による税法科目免除を見込む受験者数の増加です。近年、税理士業界は大学院免除での税理士合格に対し寛容になってきました。中には、大学院免除を積極的に推奨する税理士法人もあります。業界がこのように寛容になったのは、昨今の人材不足と元来ある実務経験を重視する考えが重なったためと考えられます。業界としては、まず税理士になってもらい、税理士としての経験を積んでもらいたいと考える傾向にあるのです。しかし、事務所によっては、消費税は自力で合格していてほしいといった考えがあるため、大学院免除を申請する際の受験する税法科目は慎重に選択する必要があるでしょう。

3点目、税理士業界の平均年齢の引き下げです。若年層の受験者数が増加することにより、20代の税理士の割合が増え、将来の税理士業界の平均年齢も引き下げられると考えられます。現在、税理士の半分以上が60代以上で、平均年齢は60歳を超えているといわれています。今後、世代交代や20代の税理士の増加により業界全体の若返りが進むと考えられます。

以上、税理士試験の受験者数の推移と受験資格要件緩和の影響を解説しました。税理士法改正による受験要件の緩和は、人材不足が懸念されていた税理士業界に受験者数の増加という形で大きな影響を与えました。誰でも受験できるようになったことで、これからの税理士業界は将来の担い手不足の解消と人材の多様化が進むと考えられます。

税理士受験生の就職先について

現在の税理士業界は、高度化・複雑化する税務に対応するため人材確保に力を入れています。少しでもスタッフを増やしたいと考える事務所も多く、今後も優秀な人材を求め、人材確保に注力すると見込まれます。税理士を目指す方にとって、税理士業界は売り手市場であり、就職しやすい状況であるといえます。では、実際に税理士を目指す方にとって、どのような就職先があるのでしょうか。税理士受験生や税理士試験科目合格者の主な就職先を4つ紹介します。

1つ目、Big4税理士法人です。Big4税理士法人とはデロイトトーマツ税理士法人、KPMG税理士法人、PwC税理士法人、EY税理士法人の4つの税理士法人のことを指します。Big4税理士法人は大手上場企業や外資系企業などをクライアントに持っており、特殊税務や国際税務など通常の会計事務所ではあまり経験できないような業務に挑戦できます。一方で、部門ごとに業務が細分化されているため、特定の業務のみを行うケースもあります。

しかし、高度な専門性が求められることから、若いうちにBig4で経験を積むことで、その後のキャリアの幅が広がり、転職でも大きな武器となります。また、給与水準は一般的な税理士法人と比べて高い傾向にあります。

2つ目、大手~中堅税理士法人です。例えば、辻・本郷税理士法人や税理士法人山田&パートナーズ、AGS税理士法人が挙げられます。クライアントは国内企業の比較的大企業であることが多いですが、中にはクライアント層が中小企業である税理士法人もあります。国内ネットワークや国際ネットワークを活かして幅広いサービスを展開しており、クライアントからは高度な専門性を求められます。また、相続・事業承継や医療系など、ある分野に特化する法人もあり、より専門化して質の高いサービスを提供しています。

大手~中堅税理士法人は幅広いサービスや分野に特化したサービスを展開しているため、税理士試験科目との相乗効果を得やすい業務経験や高度で専門的な業務経験を積むことができます。このような経験は転職する際の大きな武器となります。

3つ目、会計事務所です。多くの会計事務所では個人事業主や中小企業を顧客とした地域密着型サービスを提供しています。規模が小さくとも極めて専門性の高いサービスを提供する事務所も存在しています。クライアントを一貫して担当することから、税務に関する一連の業務知識を習得することができます。将来独立開業する方にとっては、税理士の仕事を総合的に経験できるため貴重な機会となります。

中小会計事務所に関しては、ネット等で収集できる情報も限られているため、自分にマッチした事務所を探す際には、積極的に転職エージェントを利用してみましょう。転職エージェントが所長税理士の人柄を知っている、実際にその事務所の内情を把握しているケースも多いです。

4つ目、一般企業です。一般企業への就職も人気のキャリアパスとして挙げられます。主な職場は経理部門、財務部門、税務部門などの管理部門です。経理部門では、日々の経理業務や月次・年次決算、税務調査対応などを担当します。独立した税務部門を持っている大企業では、グループ会社の税務申告業務はもとより連結納税や移転価格税制といった国際税務までも取り扱います。そのため、語学力のある人へのニーズは高いといえます。一方で、日次業務や月次業務をこなすための緻密なチェック能力が求められるのに加え、自社の経理業務に役立てられるデータや資金調達のために必要な資料の作成といった、会計事務所ではない業務を行うため、別のスキルや適性が求められます。また、就業環境面でも手厚い福利厚生が整っており、この点が魅力であるといえます。

以上、税理士受験生の主な就職先について紹介しました。特に、税理士法人・会計事務所については、税理士の登録要件である2年以上の会計に関する実務経験を満たしやすく人気のファーストキャリアです。加えて、業界の人材不足により税理士受験生に対する採用ハードルが下がっており、働きながら税理士を目指しやすい職場となっています。より受験環境に適した事務所を選ぶためには、今後のキャリアプランについて考えること、事務所ごとの特徴や職場環境などを把握することが重要です。ご自身のキャリアプランを明確にし、学習と両立しながら将来につながる経験を積める事務所を選び、効率よく合格を目指しましょう。

コンサルタント紹介

転職サポートサービス

転職サポートサービス

企業への応募から内定まであなたの就職・転職をサポートするサービスです。個別相談は会計業界に特化したコンサルタントが担当いたします。

サービス案内 転職サポートサービス登録 (無料)