会計事務所とは

会計事務所は、法人・個人の税務相談、各種税務申告業務、記帳代行といった税務・会計に関するサービスを展開します。

税務・会計に関する専門知識がある公認会計士・税理士資格を有する方が、独立・開業し運営しています。

税理士が行える独占業務をはじめ、経理部が確立されていない中小企業への会計代行業務・経営分析。さらには、株式公開支援・企業再編支援など、年々情報提案型のコンサルティング業務を行う会計事務所の増加が目立ちます。

※監査法人(公認会計士が5人以上集まって設立する法人)を「会計事務所」と呼称する場合もあります。

会計事務所の主な種類

- 監査法人

- 監査法人を「会計事務所」と呼称する場合もあります。会計監査やその他関連コンサルティングサービスを展開します。

- 税理士法人

- 税理士法人とは、2名以上の税理士を社員として設立される合名会社に準じた税理士法による特別法人を言います。ここでいう社員とは、会社でいう代表取締役と株主の機能を兼任し、債権者に対しても責任を負います。その規模の強みから、各中心都市を拠点とし、中には各地方に存続し様々な業界に対応可能な税理士法人もあります。

- 個人事務所

- 税理士・公認会計士資格を有する方が、独立・開業し運営してます。 地域密着型から他の会計事務所や他の士業(公認会計士・弁護士・社会保険労務士・司法書士など)の方々と共同で行うコンサルティング業を運営している事務所など、その規模・業務内容は様々です。

- アウトソーシング会社

- 経理業務(会計データ入力、月次・年次決算・タックスプランニングなど)、人事業務(給与計算・社会保険手続き)をクライアントから受託してサービスを展開します。

※税理士業務・社会保険労務士業務に関しては、提携の税理士法人・社会保険労務士事務所が行うのが一般的です。近年では外資系企業に強いアウトソーシング会社など、各社それぞれ特徴を持っています。

会計事務所の業務

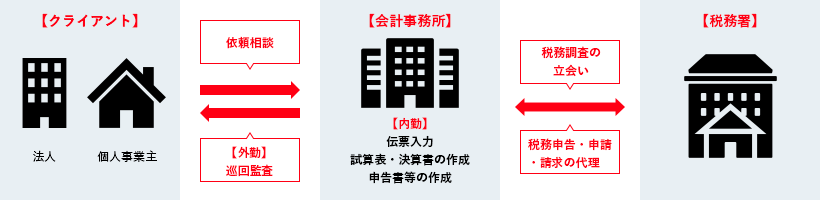

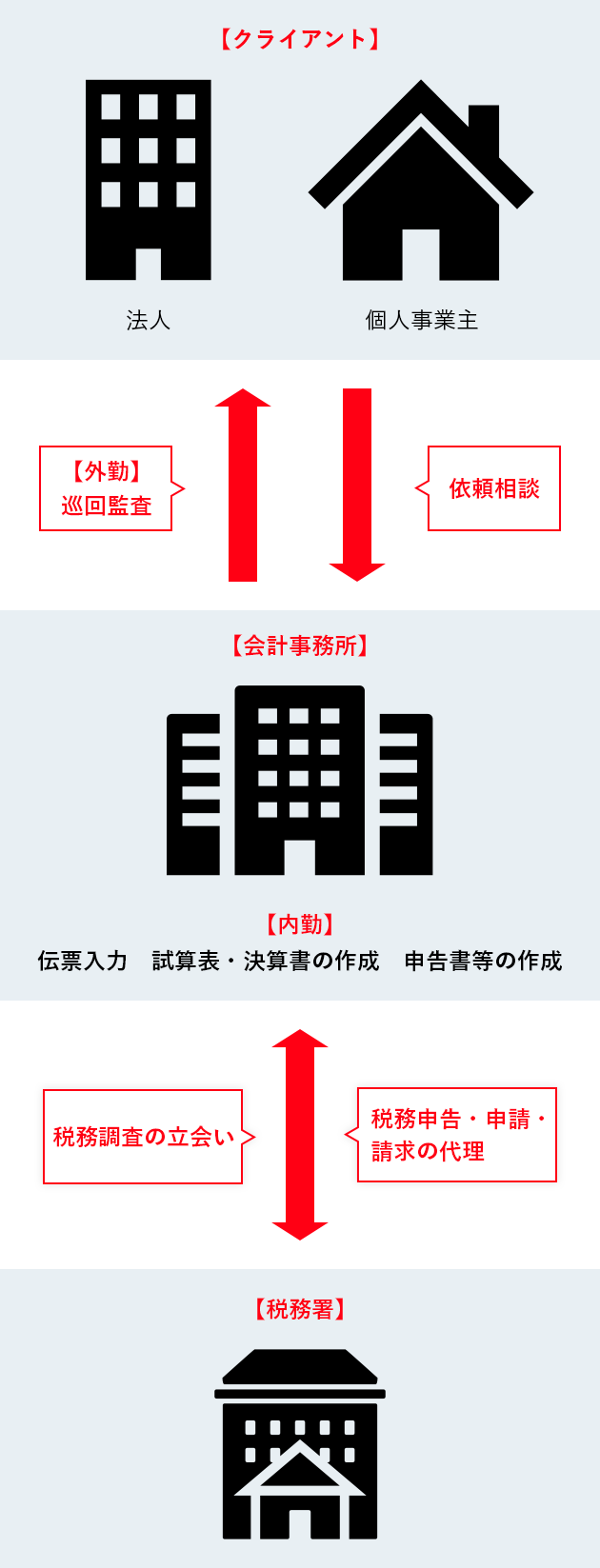

- 会計事務所とクライアントとの関係

基本的な業務の内容

- 01.依頼相談

- クライアントの規模・経理体制などを勘案しながら、クライアントと相談して会計事務所としての関わり方を決定します。

- 02.会計業務

- 大きく分けて、『記帳代行業務』と『巡回監査業務』の2つに大別されます。

1.記帳代行業務(経理担当者のいないクライアントが対象)

取引に関わる原始資料や会計帳票など、入出金に関わる資料を顧問税理士などに預け、「損益計算書」や「貸借対照表」など税務申告の基となる書類の作成を受託すること。

具体的には、伝票起票⇒会計ソフト入力⇒月次決算⇒年次決算の一連の業務を会計事務所で行います。

2.巡回監査業務(経理担当者がいて、自計化※1 しているクライアントが対象)

定期的にクライアント先を訪問し、会計帳簿などの資料に基づき、記帳内容・会計処理・税務処理(消費税の課税区分)などが適正に行われているかどうかを確認し、必要に応じて指導を行う業務。場合によっては、経営者の方と今期の決算の着地点予想や節税対策、設備投資のタイミングの検討など、経営に直結した相談を受けることもあります。通常、月次決算は会社で行いますが、年次決算は会社の規模により、企業で行う場合と会計事務所が行う場合に分かれてきます。

※1 会計事務所のクライアントが自分で会計ソフトに必要なデータを入力すること。

- 03.税務申告書作成

- 一年間の会計データをもとに、税務申告書の作成を行います。法人税(個人の場合は所得税)・消費税が対象になります。

- 04.相続税について

- 通常、相続税は相続発生から10ヶ月以内に相続人が申告を行い、納税する義務を負います。クライアントの社長の相続税に関しては、法人を担当している会計事務所が担当することが多いようです。また、相続発生に備えて生前から定期的に相続税のシミュレーションを行ったり、生命保険加入のアドバイスなどを行う会計事務所もあります。

- 05.給与計算とその付随業務

- 会計事務所によっては、会計業務と一緒に給与計算業務を請け負うこともあります。個人事業主や規模の小さな法人にとっては、会計業務・給与計算業務を委託することで、毎月の事務処理を大幅に短縮することが可能になります。

季節的に発生する業務

- 1月の業務

- 支払調書・法定調書合計表の作成、償却資産税申告書の作成、源泉所得税(納期の特例)納付

- 3月の業務

- 個人確定申告(所得税・消費税・贈与税)

- 7月の業務

- 源泉所得税(納期の特例)納付

- 12月の業務

- 年末調整

- 最近はコンサルティング業務も多彩!

- 近年は、会計事務所の業務も多様化しています。税務の知識のみならず、会計知識やその周辺知識を用いて、コンサルティング業務に積極的に進出しています。代表的な業務は以下の通り ●国際税務 ●株式公開支援(IPO) ●M&A ●企業再生支援 ●事業承継等 ●不動産証券化(SPC)

代表的な求人例

1.大手税理士法人 スタッフ(未経験者)〜シニア ・スタッフ(経験者)

- 業務内容

- 国内税務業務・国際税務業務・各種税務コンサルティング業務

- 求めるスキル

- 税理士、税理士有資格者、ならびに科目合格者

公認会計士および試験合格者、USCPA

実務経験や取得資格を総合的に勘案する

- 年収

- 450万円(未経験者)より

実務経験者は別途応相談

2.会計事務所 スタッフ

- 業務内容

- ストラクチャードファイナンス、コーポレートファイナンス

SPC管理、プライベートバンキング等に関わる税務業務

- 求めるスキル

- 税理士2科目以上(未経験者可) 経験者も募集中

- 年収

- 月給25万円以上 資格・経験により応相談

3.税理士事務所 正職員

- 業務内容

- 資産税・法人税・所得税業務

資産規模100億円以上の顧客を担当する機会もあります

- 求めるスキル

- 税理士試験3科目以上合格者(会計2科目+法人・所得・相続 何れか1科目以上)

社会人経験を有する未経験者歓迎

- 年収

- 月給28万円以上

資格・経験・能力を考慮の上、当社規定により優遇します

独占業務

公認会計士の独占業務

- 財務諸表監査

- 企業等が作成する貸借対照表などの財務諸表が、その企業の財政状態や経営成績を適正に表示しているか否かを、独立した第三者的立場で判断し、意見を表明する一連の作業のことで、企業等にとって最も大切な「社会的信用」を支えています。公認会計士が監査を行うことにより、企業を取り巻く利害関係者は正しい情報を得ることができ、様々な取引を安心して行うことができるのです。

- 求めるスキル

- 内部統制監査とは企業などにおいて、リスク管理や業務分掌、意思決定ルール等、経営目標を達成するために構築した内部統制システムについて、その運用の状況を確認し評価するものです。こういった内部統制システムが本来どうあるべきか、正しい知識を持つ公認会計士だからこそ、これらを確認・評価し、適正な助言を行うことができるのです。

税理士の独占業務

税理士の税に関する3つの独占業務

税理士には税理士法で定められた独占業務があり、この業務は税理士以外が行うことができません。

- 1.税務書類の作成

- 税務官公署に提出する申告書、請求書などを税理士自らの責任と判断において作成すること。

- 2.税務代理

- 税に関する法令に基づき、税務官公署に対して申告、申請、請求などを納税者に代わって行うこと。

- 3.税務相談

- 具体的事例に基づき、所得金額や税額の計算などの相談に応じること。

コンサルタント紹介

転職サポートサービス

転職サポートサービス

企業への応募から内定まであなたの就職・転職をサポートするサービスです。個別相談は会計業界に特化したコンサルタントが担当いたします。

サービス案内 転職サポートサービス登録 (無料)