- TOP

- 税理士の転職

- THE PROFESSIONALS 税理士の仕事 (その道のプロからお話しを聴く)

- 上場企業支援コンサルティング

THE PROFESSIONALS 税理士の仕事

上場企業支援コンサルティング

上場企業支援コンサルティングとは

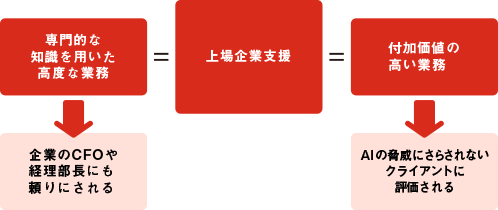

中小企業支援と上場企業支援の大きな違いは、取り扱う業務がより高度なものになるということです。税務や会計に関する論点で簡単なものは、インターネットで調べれば、すぐに答えがわかるものも少なくありませんが、上場企業の場合、そうはいきません。組織規模も大きく、ビジネスの構造は複雑化するため、私たちに寄せられる税務や会計に関する相談や質問は高度なものになります。単に税務の専門家としてではなく、クライアントのビジネスモデルや業界を取り巻く環境、子会社や関連会社を含めたグループ全体の構造を理解した上でアドバイスをする必要があります。

また、税務申告書の作成も同様です。タックスヘイブン、子会社の再編など複雑な論点が多く出てきます。上場企業のCFOや経理部長は、税務や会計に関して豊富な知識や経験を有していますが、そうした方でさえ、専門家(プロフェッショナル)に頼らざるを得ない高度な論点が多いということです。

公認会計士(監査法人)の業務との違い

上場企業に関わる専門家として、公認会計士という職業があります。上場企業は公認会計士または監査法人の会計監査を受けることが法律で義務づけられています。公認会計士が、上場企業が公表する決算数値が正しいことのお墨付きを与えるわけですが、言葉を変えれば、上場企業が作成した決算数値のミスを見つけることが公認会計士の仕事ということになります。現実には、ある会計処理が適切かどうか、上場企業側と公認会計士側の意見がぶつかることも少なくありません。利害が対立することが少なからずある、ということです。

一方、税理士(税理士法人)は、クライアントである上場企業の税務リスクを低減させるアドバイスや税務メリットが取れる方策(節税)のアドバイスを行います。利害が対立するということはありません。クライアントのためにサービスを提供し、満足してもらえれば、感謝の言葉をもらえるわけです。

上場企業支援 コンサルティングの魅力

上場企業支援コンサルティングの魅力は、付加価値の高いサービスを提供できる、すなわち真のプロフェッショナルとしてクライアントに貢献できるということです。高度な業務であるがゆえに、AIの脅威にさらされにくいものであることは間違いありません。誰もが知っている有名企業を担当し、手掛けた案件が新聞に掲載された時には大きな達成感を味わうことができます。私の所属するクリフィックス税理士法人のクライアントは、大手の総合商社や金融機関、日本を代表するようなIT企業から、有望なベンチャー企業まで様々ですが、こうしたクライアントの共通点は、「高いクオリティのサービスを求める」ことです。このようなクライアントに適切なアドバイスをして、ご自身の市場価値を高めてみませんか?きっと、仕事の「やりがい」を感じられるはずです。

プロフィール

専門学校在学中に当時の趣味だったブラスバンドと両立しながら税理士試験を受験し、3回の受験で税理士5科目を取得。その後、スタートアップ企業支援の税理士法人にて約4年間勤務し、2019年5月にクリフィックス税理士法人に入所。前職での経験も活かしつつ、上場企業やその子会社を中心に税務会計支援を行っている。

会社情報

- クリフィックス税理士法人

- https://www.clifix.jp/

- 設立

- 2003年(創業開始1997年)

- 代表者

- 山田 徳昭

- 従業員数

- 120名

- 所在地

- 〒100-0006

東京都千代田区有楽町1-2-2

東宝日比谷ビル13階

- グループ企業

- 株式会社クリフィックスFAS

株式会社クリフィックス・コンサルティング

株式会社クリフィックス・コーポレート・サービス

クリフィックス社会保険労務士法人

当法人は組織の急成長・急拡大を目標としていません。品質保持の観点からも、クライアントに高い品質のサービスを提供できる体制を保持できるレベルでの成長を意識しています。「高い品質のサービスを提供して、クライアントから高い評価を受ける。その高い評価が自己のモチベーションとなって、スタッフがさらに成長していく。」という循環こそが重要だと思っています。クライアントは、上場会社とそのグループ会社が2/3程度を占めており、総合商社、大手金融機関、大手IT企業、投資ファンドなどが主なクライアントとなります。その他、IPOを目指しているベンチャー企業の支援も行っております。当法人は4つの部門に分かれていますが、業種別や業務内容別に分かれているわけではありません。よって、部署を異動することなく、1つの部門で多様な業務経験を積むことが可能な法人です。