税理士法人とは、「税理士業務を組織的に行うことを目的として、複数の税理士が共同して設立した法人」のことです。少なくとも2人以上の税理士が常に社員として所属しなければなりません。また、税理士法人の社員は全員が税理士でなければならず、さらに社員は全員が法人の社長で、法人の代表権を持ち、活動の結果について無限に責任を負わなければなりません。しかし、法人化することで組織として活動することができるため、業務提供の安定性や継続性、より高度な業務への信頼性を確保することができるようになりました。

2002年の税理士法改正から、税理士法人の設立は進んでおり、令和7年3月末時点で、税理士法人は全国で5,146社存在しています。(注)会計事務所と税理士法人を合わせた企業数は全国で30,000以上であり、約1/6が税理士法人として活動しているのです。

(注)参考URL:https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/rengokai/rengou.htm

税理士業界において、税理士法人はその事業規模によって、大手、準大手、中堅、中小規模と類別される傾向にあります。また、大手の中でも特に業界を代表する4大法人はBIG4税理士法人と呼ばれています。

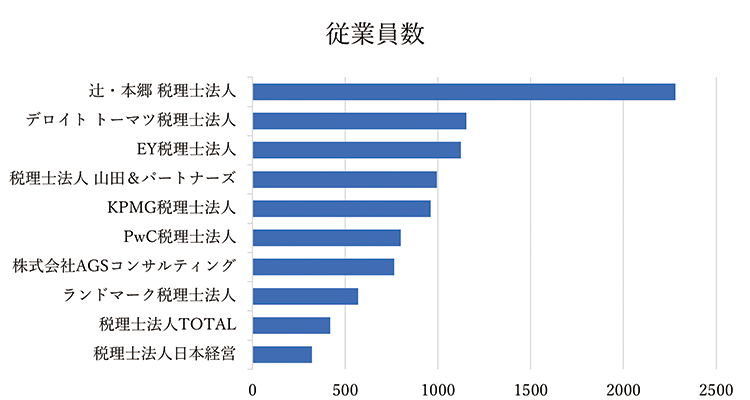

下の図では、弊社発行の『会計人のための就職ガイド 2025 summer』に掲載されている従業員数上位10法人をまとめました。BIG4税理士法人などの業界を代表する大手税理士法人を中心に上位にランクインしていることがわかります。さらに、従業員数が500人を超えるような法人は数えられるほどしかありません。業界全体でみても、従業員数500人以上の法人は10法人程度しかないのです。

今回は、業界を牽引するBIG4、そして国内大手の税理士法人を中心に、税理士業界の状況を見ていきます。